7월 23일 네이버 리포트가 5개 쏟아졌습니다. 요약해볼게요.

먼저 오늘 네이버 주가부터 살펴보겠습니다. 특히 기관의 매수세가 좋습니다. 외국인 보유 수량은 줄어들고, 기관은 계속해서 늘려나가고 있습니다. 덕분에 금융 힐링 :-D

증권사 목표주가 확인 (21.7.23)

| 구분 | 투자의견 | 목표주가 |

| 유안타증권 | BUY | 550,000 원 |

| SK증권 | BUY | 520,000 원 |

| 이베스트투자증권 | BUY | 580,000 원 |

| 키움증권 | BUY | 540,000 원 |

| 메리츠증권 | BUY | 590,000 원 |

현 주가로부터 상승여력이 20%~30%가 더 있다고 판단하고 있네요. 증권가 목표주가는 참고로 보시고, 각자 투자스타일에 맞게 목표주가를 잡으시면 될 것 같습니다. 저는 작년에 시드머니도 적었고 네이버나 카카오를 샀다 팔았다 하니 정말 푼돈밖에 안되더라고요. 그래서 저는 네이버를 적금 대신 조금씩 사모으고 있어요. 장기투자를 해볼 생각입니다. 일단 먼저 네이버 100주 보유하는 것이 목표입니다. ^^ 그래서 지속적으로 네이버 종목에 대해 포스팅해볼게요.

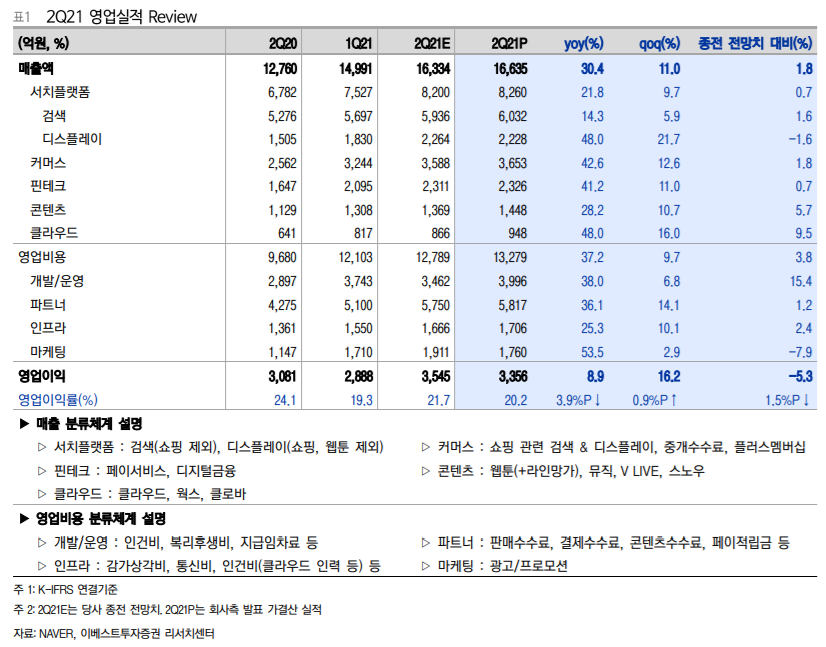

2Q21 Review : 시장 기대치 상회

- 영업수익 1조 6,635억 원 YoY+30.4%, QoQ +11% (전년 동기 대비 매출액 성장률 30.4%는 역사상 최고 수준)

- 영업이익 3,356억 원 YoY+8.9%, QoQ+16.2%

- 영업이익률 20.2% Y-Y -4.0% pt, Q-Q +0.9% pt (신규사업 투자에 따른 비용 증가, 영업이익 시장 예상치를 소폭 상회)

- 검색광고 YoY +14.3% / DA YoY +48.0% : 광고경기 회복 효과로 고성장 회복

- 커머스 YoY +42.6% : 배송능력강화, 브랜드 스토어, 쇼핑 라이브 매출 급증 등 고성장 유지

- 핀테크 YoY +41.2% : 쇼핑고성장 덕분(네이버페이 결제액이 전년동기 대비 47% 성장)

- 웹툰 YoY +52.7% / 스노우 매출 YoY +100% / 클라우드 YoY +48.1% 고성장 유지

유안타증권 : 성장률이 증가하는 높은 성장 (성장은 수익성 증가를 가져온다)

1) 하반기 및 2022년 전망 : 검색 및 DA 광고, 커머스 고성장 지속 전망

'반면, 2분기 정체된 마케팅비용 증가, 높아진 주가에 따른 주식 보상비용 증가 등으로 영업이익성장률은 매출 성장률을 소폭 하회할 것으로 전망'

2) 성장은 수익성 증가를 가져온다

2년 연속 동사 연결영업이익률이 지속 하락하였으나, 2022년 이후 빠르게 회복될 것

- 광고-커머스 사업 확고한 시장점유율 유지에 따른 고성장

- 웹툰(2020년 순손실 1,023억 원): 유료화 확대 및 신규 인수한 왓패드의 수익화 강화로 2022년 턴어라운드 예상

- 스노우(2020년 순손실 704억 원): 광고 모델 도입에 따른 매출 급증, 스노우의 89% 자회사 제패토의 본격적인 수익화 도입으로 손실 축소 예상

- 제패토는 대기업광고 유치로 2분기 매출이 YoY +70% 급증했고, 하반기 게임개발 기능 오픈, 애니메이션, 방송 콘텐츠 등 확장 예정이며 장기적으로 교육, 커머스로의 메타버스 사업확장 계획을 가지고 있어, 기업가치 증가에 또 하나의 기회가 될 것으로 기대!

SK 투자증권: 수익성 개선보다 빠를 주가 상승

2021년 매출액 증가율은 27.3%로 예상되나, 영업이익 증가율은 11.9%에 불과한 것은 커머스, 파이낸셜 등 다양한 부문에서의 투자 확대가 예상되기 때문이다. 본격적인 수익성 개선은 2022년부터 예상되나 왓패드 통합, CJ대한통운과의 풀필먼트 협업, 네이버페이 후불결제 등 신규사업의 성과가 확인되고 있는 하반기부터 주가에 선반영될 가능성 높기 때문에 인터넷업종 최선호주로 추천한다.

키움증권: 사업고도화를 통한 매출액 성장에 집중

하반기 투자속도가 더 빨라져, 높은 매출액 성장 기대

전사업에서 시장참여자, 사용자 확대를 위한 투자가 지속될 것으로 보여 이익률 개선의 시간은 필요할 것으로 판단되나, 하반기 투자는 프로모션이 다수 포함되어 있어 관련된 매출 확대가 즉각적으로 이루어질 것으로 판단하고 있습니다.

- 배송 시스템의 고도화와 신선식품 카테고리 확장 등 커머스의 배송 투자와 프로모션 확대가 있을 예정

- 스마트 플레이스를 통한 검색 관련 투자가 지속적으로 이루어질 것

- 왓패드 인수 전까지 필수적인 마케팅 비용만 지출했던 최근의 기조에서 벗어나 라인망가 2.0 버전이 완료된 일본에서 마케팅 비용이 집중적으로 발생할 것으로 전망

- 핀테크 부문도 후불결제와 관련된 프로모션이 진행

이베스트 투자증권: 단기적으론 카카오보다 NAVER를 더 눈여겨봐야

- 네이버는 라인/야후재팬 통합가치 기여분을 제외하고 본사 중심 연결실적만으로도 영업이익 규모는 22년 전망치 기준 카카오의 150% 수준

- 인터넷 전문은행, 모빌리티 등은 카카오 대비 열위이나 인터넷 전문은행은 향후 참여할 수 있는 가능성은 유효하다고 판단

- 테크핀, 콘텐츠 등은 카카오와 비슷한 수준으로 선전하며 고성장 중

- 커머스는 카카오 대비 우위

- 메타버스(제패토) 플랫폼도 카카오 대비 우위

"카카오 주가는 카카오페이, 카카오뱅크 IPO 기대감으로 주가가 급등한 후 한동안 눈치보기 장세를 연출하다가 최근 카카오페이의 IPO 일정 연기 및 공모가 Range 하향 조정 우려로 조정을 거치기도 했다."

"네이버는 카카오와의 시가총액 격차 증발만으로도 좀 더 주목해야할 시점이며, 아직은 전체적 펀더멘털 규모로 볼 때 카카오 시총이 네이버 시총을 따라잡거나 역전하는 것은 과도하다고 판단하기 때문이다."

메리츠증권: 네이버쇼핑, 꽃길만 걸어요

- 2021년 네이버쇼핑 거래액은 42.9% 증가한 40조 원, 상반기 네이버페이 거래액이 17.5조 원이었다는 점 감안 시 충분히 달성 가능

- 스마트스토어 판매자수는 46만 개로 32% YoY 증가하는 등 성장세가 양호 (4월 기준 45만 개)

- 7월 NFA, 8월 머천트솔루션, 구독 서비스, 4Q21 이마트 장보기 등이 오픈하며 국내 전자상거래 시장 지배력 레벨업

- 2분기 브랜드 스토어는 453개로 거래액은 5배 YoY 성장

- 쇼핑 라이브는 국내 라이브 커머스 시장 점유율 50% 이상, 매출액은 17배 YoY 증가

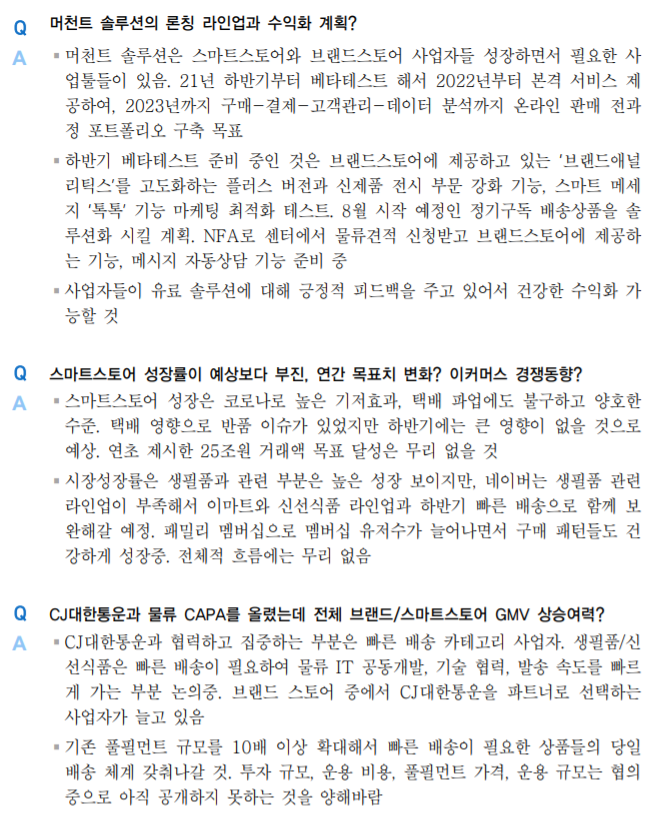

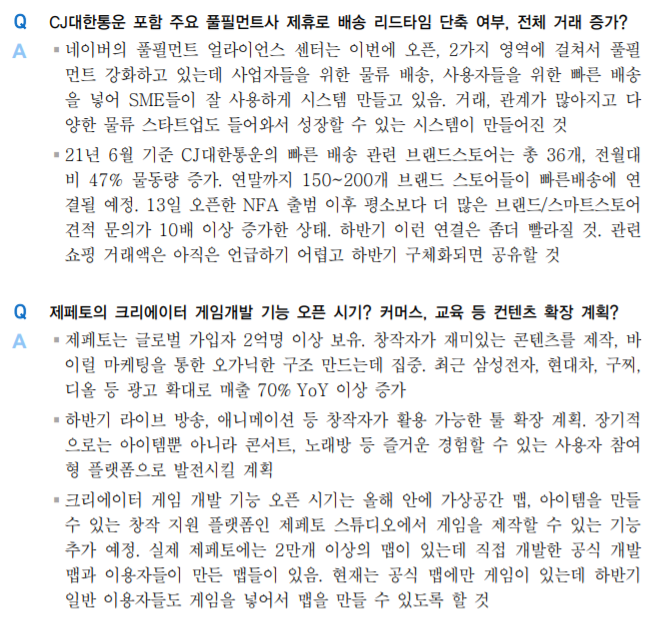

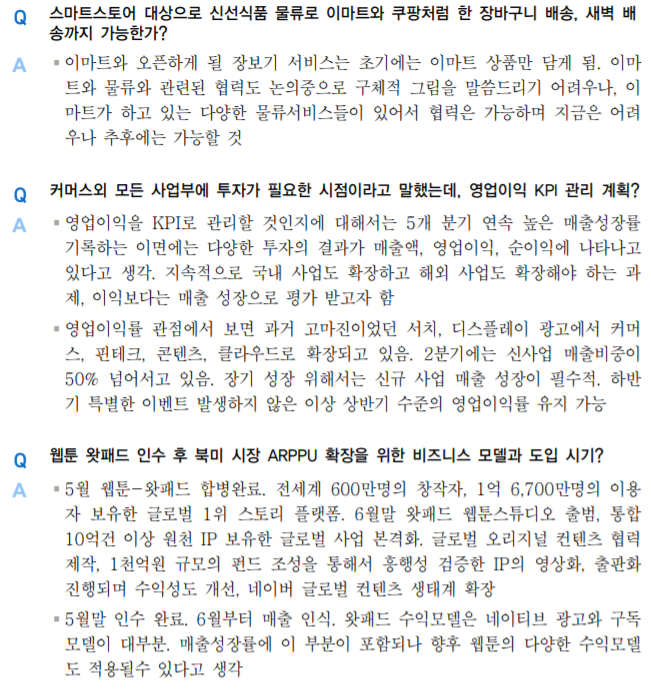

NAVER 컨퍼런스콜 Q&A (출처: 메리츠증권)

증권사 리포트 중 가장 유익하네요. 한번 읽어보시면 좋을 내용이라 퍼왔습니다.

2021.07.04 - [재테크/주식이야기] - [주식] 네이버 주가 저평가일까? 사야하나?

[주식] 네이버 주가 저평가일까? 사야하나?

쿠팡의 상장 이슈 때, 최근 카카오의 시총 역전 이슈 때마다 네이버의 저평가 얘기가 나오고 있습니다. 네이버 주주로서 어떤 면에서 저평가되어있는지, 앞으로 네이버 주가에 대해 어떻게 바라

ordinary-rabbit.tistory.com

'재테크 > 주식이야기' 카테고리의 다른 글

| 2023년 주식 세금 어떻게 바뀔까? (금융투자소득세) (6) | 2021.08.04 |

|---|---|

| [주린이공부] 국내주식/해외주식 세금 비교-2021년 기준 (6) | 2021.08.03 |

| [주식] 귀찮아서 ETF투자. kodex2차전지산업 (4) | 2021.07.23 |

| 휴켐스 주가, 약속의 7월 오나 (탄소배출권) (4) | 2021.07.19 |

| [주식] 에스앤에스텍 주가 반등 시작(EUV관련주) (2) | 2021.07.18 |

댓글